Für jeden Dividendeninvestor sind Monatszahler eine sehr angenehme Sache. Einmal investiert, erhält man jeden Monat in schöner Regelmäßigkeit eine Auszahlung auf sein Konto. Eine jährlich zwölfmalige Ausschüttung ist vor allem bei Unternehmen in den USA zu finden. Eines dieser Unternehmen in meinem Depot ist der REIT Gladstone Commercial. Erstmalig gekauft hatte ich die Aktie im Juni 2017.

Inhaltsverzeichnis

Gladstone Companies: Ein Stall voller Monatszahler

Die Gladstone Unternehmensgruppe besteht aus insgesamt vier Einzelfirmen: Den REITs Gladstone Land und Gladstone Commercial sowie den BDCs Gladstone Capital und Gladstone Investment.

Gegründet wurde die Unternehmensgruppe von David Gladstone. Er war Vorsitzender der Coastal Berry Company, einem großen Erdbeerproduzenten in Watsonville im Bundesstaat Kalifornien. Während seiner Zeit bei Coastal Berry hatte er das Gefühl, dass er besser für die Welt des Investierens geeignet wäre, anstatt als Betreiber zu arbeiten. Er hatte ungefähr 5.000 – 6.000 Morgen Land gepachtet, bevor er den Anbau und den Verkauf an Dole veräußerte, der sein einziger Pächter wurde. Nachdem Gladstone zusätzliches Eigenkapital auftreiben konnte und Kredite aufgenommen hatte, begann er 1997 von Grund auf mit dem Aufbau der Gladstone Land Corporation. Im Jahr 2001 gründete Gladstone die BDC Gladstone Capital, 2003 wurde der REIT Gladstone Commercial gegründet. Als letzter Baustein der Unternehmensgruppe kam im Jahr 2005 die BDC Gladstone Investment hinzu. Ziel der Unternehmensgruppe ist es, den Aktionären monatliche Dividenden auf ihre Aktienanteile zu zahlen.

Das Unternehmen Gladstone Commercial

| Gladstone Commercial Real Estate Investment Trust (REIT) | |

| Sitz | USA |

| Marktkapitalisierung | 675 Millionen Dollar |

| Dividendenrendite | 7,1 % |

| Tickersymbol | GOOD |

| WKN | 260884 |

| Datum | 02.02.2023 |

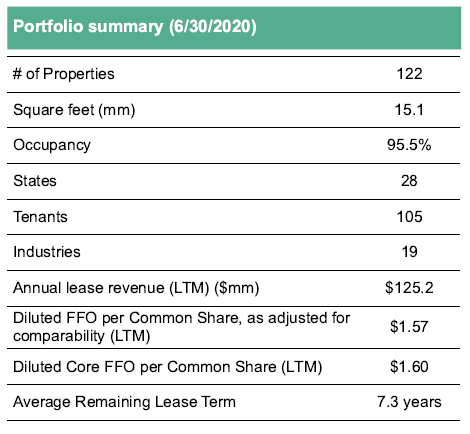

Gladstone Commercial ist ein diversifizierter REIT, der insgesamt 137 Einheiten, verteilt auf 27 amerikanische Staaten besitzt. Die Vermietungsquote beträgt knapp 97 % und ist die letzten Jahre steigend, die durchschnittliche Restmietdauer läuft 7,1 Jahre.

Quelle: Unternehmenspräsentation

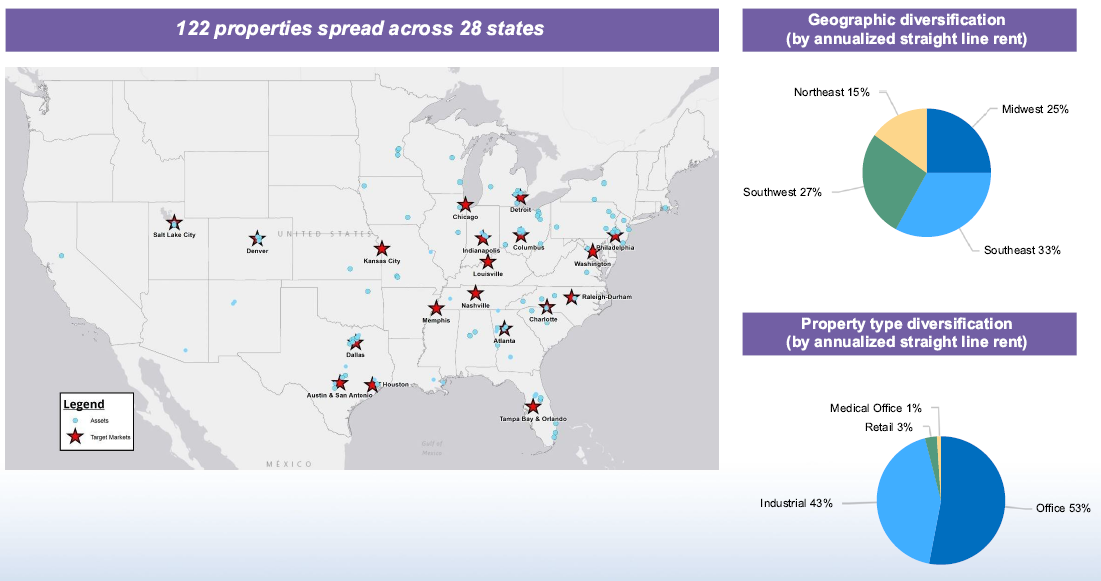

Hauptsächlich sind die Immobilien den Bereichen Office und Industrial zuzurechnen. Der Bereich Retail ist mit lediglich 3 % vertreten. Die Zusammensetzung ist in den vergangenen Jahren ähnlich geblieben.

Quelle: Unternehmenspräsentation

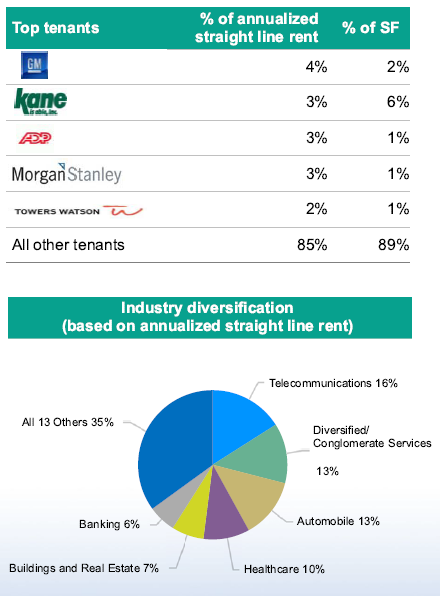

Die Mieter sind in vielen Bereichen diversifiziert, was ich als Vorteil werte. Die fünf größten Mieter haben lediglich einen Anteil von 16 % am Gesamtumsatz.

Quelle: Unternehmenspräsentation

Die Funds from Operation (FFO) stagnieren zwar seit Jahren, der Umsatz steigt jedoch jährlich an. Das zeigt, dass immer wieder neue Aktien emittiert werden, was allerdings für REITs nicht ungewöhnlich ist, sondern normales Vorgehen darstellt. Gleichzeitig wurde die Gesamtverschuldung in den letzten Jahren reduziert. Bei den Q3-Zahlen in der folgenden Grafik fehlt noch das vierte Quartal. Insofern sollte man sich nicht von den reduzierten Zahlen gegenüber den Vorjahren verunsichern lassen.

Quelle: Unternehmenspräsentation

Die ziemlich strapazierte Bilanz in Form hoher Schulden wurde im letzten Jahrzehnt konsequent verbessert. Das Verhältnis von Nettoverschuldung zum Bruttovermögen (in Form von Immobilien im Bestand) ist seit 2012 von über 63 % auf unter 45 % gefallen. Die Schulden sind darüber hinaus auch gut gemanagt. Bis 2026 stehen keine signifikanten Fälligkeiten an. Gleichzeitig muss an dieser Stelle jedoch darauf hingewiesen werden, dass die Verschuldung im Vergleich zur Peer Group (also anderen Diversified-REITs) deutlich höher liegt.

Quelle: Unternehmenspräsentation

GOOD zahlt seit Jahren eine gleichbleibende Dividende, die wie bei allen Unternehmen der Gruppe monatlich gezahlt wird. Seit dem IPO zu Beginn des 2000er Jahre wurde die Dividende nie gesenkt.

Was ist jetzt passiert?

Zwar wurde die Dividendenzahlung seit dem Börsengang nie gesenkt, allerdings wurde sie seit seit vielen Jahren auch nicht signifikant erhöht. In den Jahren von 2008 bis 2020 gab es tatsächlich überhaupt keine Erhöhung. Seit 2020 wurden drei kleine Erhöhungen durchgeführt, allerdings stieg die Zahlung auf das Gesamtjahr gesehen lediglich von 1,50 Dollar auf 1,505 Dollar.

Am 05. Januar wurde ein Aktienrückkaufprogramm über 20 Millionen Dollar angekündigt. Außerdem wurde mitgeteilt, dass im vergangenen Quartal 100 % aller Mieten eingegangen sind und die Vermietungsquote bei knapp 97 % liegt. Positive Nachrichten also. Knapp eine Woche später wurde per Pressemitteilung bekannt, dass die monatliche Dividendenzahlung von von 0,1254 Dollar auf 0,10 Dollar gesenkt wird. Im ersten Moment erschließt sich hier nicht warum. Das Management führt dazu aus:

Pressemitteilung vom 10. Januar 2023

Was bedeutet das nun im Detail? Wie oben ausgeführt werden 42 % der derzeitigen Mieteinnahmen mit Büroimmobilien erzielt. Seit Corona wissen wir, wie unsicher das sein kann. Ob wir mittel- bis langfristig wieder so viele Büroflächen brauchen werden wie vor der Pandemie steht in den Sternen. In vielen Bereichen sieht es derzeit nicht danach aus. Dies sorgt zum einen für Leerstand in Immobilien und zum anderen dann logischerweise für sinkende Mieten bei neuen Verträgen. Wie problematisch das werden kann hat man in den letzten Monaten beispielsweise beim größten Besitzer von Büroimmobilien in New York, SL Green gesehen. Hier musste die Dividende im Dezember um 13 % gekürzt werden.

Bereits seit einiger Zeit ist zu erkennen, dass REITs vermehrt unabhängiger werden wollen vom Geschäft mit Büroimmobilien. Schwierig ist das verständlicherweise für Unternehmen, die ausschließlich in diesem Bereich tätig sind. Bei diversifizierten REITs, wie Gladstone Commercial einer ist, ist das zumindest etwas leichter zu bewerkstelligen. Den Anfang hatte Realty Income 2021 gemacht. Nach der Übernahme des Konkurrenten Vereit wurden die Büroimmobilien der Unternehmen gebündelt und per Spin-Off an die Börse gebracht. Das neue Unternehmen firmiert seither unter dem Namen Orion Office REIT. Einen Beitrag dazu hatte ich hier geschrieben.

Auch Gladstone Commercial möchte nun scheinbar diesen Weg gehen und sich von Büroimmobilien unabhängiger machen. Die ersten Schritte dazu werden bereits unternommen. So hat man erst kürzlich zwei Industriekomplexe in Colorado und South Carolina erworben und gleichzeitig zwei Büroimmobilien in Ohio und Texas verkauft. Nun stellt sich natürlich die Frage ob für diese Transformation die Kürzung der Dividende notwendig war. Hier hilft ein Blick auf die Ausschüttungsquote vor der Kürzung.

Bis zurück ins Jahr 2004 kann man gut erkennen, dass durchgehend fast immer 100 % der Funds From Operations (FFO) an die Anteilseigner ausgeschüttet wurden.

Quelle: Aktienfinder

Mit einer derart hohen Ausschüttung ist eine Transformation des Geschäft nur schwer umzusetzen. Zusätzlich hatte das Management zum Ausdruck gebracht, dass es für 2023 mit wirtschaftlichem Gegenwind rechnet. Insofern erachte ich eine Kürzung der Dividende dann für konsequent. Durch diese sinkt die Ausschüttungsquote auf 75-80 % des FFO (sofern diese gleich bleiben) und lässt Spielraum zum Atmen. Die Flexibilität nimmt so auf jeden Fall zu.

Hier kaufe ich meine Aktien

Meine Aktien kaufe ich ausschließlich bei Brokern, mit denen ich zufrieden bin und die ich guten Gewissens empfehlen kann. Wenn du also noch auf der Suche nach einem Depot bist, würde ich mich freuen wenn du einen meiner Links nutzt. Du unterstützt damit meine Arbeit und sorgst mit dafür, dass ich meine Kosten decken und den Blog weiterführen kann.

| Lynx* | günstiger Auslandsbroker mit der Möglichkeit zum Handeln von Optionen und an Heimatbörsen |

| Consors* | 20 Euro Prämie auf den ersten Sparplan |

| Scalable Capital* | Free Broker für 0,99 Euro je Trade oder 2,99 Euro in der Flatrate, größtes ETF-Angebot aller Broker |

| Trade Republic* | nur 1 Euro je Trade, größtes Aktiensparplan-Angebot, alle Sparpläne kostenlos |

| ING* | kostenlose ETF-Sparpläne, Aktiensparpläne ab 1 Euro möglich |

| Comdirect* | Full-Service Broker mit tollem Juniordepot-Angebot |

Fazit

Ich mag ein vorausschauendes Management. Insofern bedeutet eine Dividendenkürzung für mich nicht zwingend den Verkauf einer Aktie. Wenn die Kürzung für mich plausibel erklärt wird bleibe ich an Bord. So sehe ich das Ganze bei Gladstone Commercial. Lieber jetzt eine Kürzung, um das Unternehmen in Zukunft besser ausrichten zu können. Ein Nachkauf größerer Art drängt sich momentan für mich nun allerdings auch nicht auf. Sollte die Aktie noch ein Stück fallen, würde ich eher zugreifen.

Man sollte sich bei Gladstone Commercial darüber im Klaren sein, dass wir hier von der Qualität her gesehen keine Reality Income oder auch W.P. Carey vor uns haben. Das Risiko liegt also deutlich höher. Dafür ist auch die Dividendenrendite bei GOOD mit über 7 % höher, als bei W.P Carey mit 5 % bzw. Reality Income mit 4,4 %. Das Unternehmen dürfte deshalb nicht jedermanns Sache sein.

Jetzt bin ich gespannt auf eure Meinung. Wie steht ihr zum Unternehmen und zur Kürzung der Dividende? Ich freue mich auf eure Kommentare.

Buchempfehlungen zu den Themen des Beitrags*:

Bei denen mit einem *Stern gekennzeichneten Links handelt es sich um Affiliate Links. Bei einem Kauf über diese Links erhalte ich eine kleine Provision. Für euch ist der Preis genau der gleiche wie bei einem Direktkauf. Ihr habt durch die Benutzung des Links keine Nachteile, unterstützt aber meine Arbeit auf diesem Blog.

Alle Artikel auf beamteninvestor.de sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar (§ 85 WpHG). Sie dienen lediglich der allgemeinen und unverbindlichen Information. Es findet keinerlei Anlageberatung von Seiten des Betreibers statt. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Investitionsentscheidungen sollten niemals nur auf Basis von Informationsangeboten dieser Seite getroffen werden. Der Autor übernimmt keinerlei Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung dieser Informationen entstehen.

Transparenzhinweis, Haftungsausschluss und Hinweis auf mögliche Interessenkonflikte: Die veröffentlichten Artikel, Analysen, Daten, Tools und Prognosen sind mit größter Sorgfalt und nach bestem Wissen und Gewissen recherchiert und erstellt. Die Quellen wurden als als vertrauenswürdig erachtet. Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann aber die Richtigkeit der angegebenen Daten nicht garantieren. Eine Garantie, Gewährleistung oder Haftung für die Richtigkeit, Vollständigkeit und Aktualität der zur Verfügung gestellten Inhalte und Informationen kann nicht übernommen werden.

Eine Haftung, gleich aus welchem Rechtsgrund, wird nicht übernommen. Soweit es rechtlich möglich ist, sind Schadensersatzansprüche ausgeschlossen.

Sollten Sie sich die auf dieser Seite angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln Sie eigenverantwortlich auf eigenes Risiko. Bitte beachten Sie, dass Wertpapiere grundsätzlich mit Risiko verbunden sind und im Wert schwanken können. Auch ein Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Die Dividende eines Unternehmens ist nicht garantiert, kann gekürzt oder ganz gestrichen werden.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hi Benjamin,

toller und ausführlicher Artikel. Am Anfang habe ich auch gezuckt, als ich die Pressemitteilung gelesen habe. Gerade als “Income-Investoren” ist die Ausschüttung mit ein Hauptkriterium. Wichtig natürlich, dass die Ausschüttung nachhaltig ist. Genau in dem Zusammenhang kann ich den Schritt von Gladstone nachvollziehen und lieber umsichtig zu handeln. Besser kurzfristig nachhaltig die Dividenden kürzen und wenn man erfolgreich den Wandel vollziehen kann, dann die Dividenden wieder erhöhen.

Daher folge ich deiner Meinung und dem Artikel zu 100% – ich halte meine Anteile ebenfalls und wäre auch bereit, falls es nochmal einen ruck nach unten gibt, aufzustocken.

In dem Sinne uns weiterhin viel Erfolg mit dem Invest und viele Grüße

Chris

Hi Chris,

danke für deinen Kommentar.

Da sind wir einer Meinung. Nach meinem Geschmack muss da nochmal ein guter Rutscher nach unten kommen, bevor ich richtig zugreife.

Interessant finde ich, dass einige dem Management jetzt vorwerfen nicht seriös zu sein. Begründung dafür ist, dass Anfang Januar das Aktienrückkaufprogramm angekündigt wurde und einige Tage später die Dividendenkürzung kam. Es wird nun gemutmaßt, dass in den Tagen dazwischen klarwurde, dass einige auslaufende Mietverträge nicht oder nur zu schlechteren Konditionen verlängert werden können. Das würde am Ende dazu führen, dass die Einnahmen sinken und die Ausschüttungsquote wieder am Anschlag wäre.

Interessanter Gedankengang wie ich finde, aber natürlich ein völliger Schuss ins Blaue. Ich kann mir nur schwer vorstellen, dass das Management so kurzsichtig ist und dann die Zahlung möglicherweise nochmal kürzen muss. Das würde das Vertrauen der Aktionäre endgültig zerstören. Insofern bin ich da eher auf der positiv denkenden Seite, auch wenn wir es am Ende natürlich nie mit absoluter Gewissheit sagen können.

Grüße,

Ben

Schöne Seite hier. Lese schon länger hier und gern. Es gibt immer etwas von Substanz mitzunehmen.

Realty Income z.Bsp. hat eine wesentlich höherere retailquote bei den tenants, so das sie bei Corona z.Bsp viel besser durchgekommen sind. Supermärkte und Apotheken, FedEx usw. waren halt “Systemrelevant” (und sind es btw auch heute noch;-) )

Büroimmobilien sind schwierig. Auch heute gibt es viel mehr Homeoffice als vor Corona und es wird mehr Homeoffice bleiben. Immobilien bei steigenden Zinsen sowieso schwieriges Thema und die Kuh ist bei den Zinsen noch nicht ganz vom Eis ( FED ). Die Frage ist vor allem, wie lange sie hoch bleiben.

Habe gestern bei mir Main Street Capital verbilligt. Ich überlege auch noch Goldman Sachs nachzulegen.

Gladstone bleib ich draußen, es gibt sowieso schon viel zu viel schöne Anlageideen aka Aktien.

Grüße und hoffentlich können wir noch sehr lange hier lesen.

Hallo Thomas,

ja da muss man immer die genaue Kapitalstruktur anschauen und vor allem darauf achten wie viele der Kredite mit flexiblen Zinsraten ausgestattet sind und wann die nächsten großen Fälligkeiten sind.

Was BDCs wie Main Street Capital angeht, die profitieren ja meist von steigenden Zinsen, da sie selbst viele Kredite mit flexiblen Zinssätzen vergeben haben.

Grüße,

Ben

Servus,

guter Artikel, ich habe ebenfalls eine Position von Gladstone. Für mich jetzt auch kein Grund zu verkaufen. Wenn ich das jedes Mal bei einer Kürzung machen würde, würde das auch zu viel Unruhe ins Depot bringen. Die Position ist auch zu klein und am Ende nicht entscheidend.

Da ist was dran. In früheren Jahren habe ich bei Kürzungen konsequent verkauft. Da bin ich mittlerweile deutlich entspannter. Es kommt immer auf den Einzelfall an.

Grüße,

Ben

Da ich mit meinen GOOD-Anteilen auch von der Dividendenkürzung betroffen bin, fand ich deine Sicht auf die aktuelle Entwicklung bei Gladstone Commercial sehr interessant. Vielen Dank dafür.

Was ich immer noch nicht 100%ig verstehe, ist die Sache mit der Ausschüttungsquote. Als REIT sind sie ja verpflichtet, mindestens 90% auszuschütten, um nicht den REIT-Status zu verlieren und weiterhin von Steuerbefreiungen zu profitieren. 90% wovon genau? Von den FFO ja offensichtlich nicht, denn sonst würden sie den Status jetzt verlieren. Vom Gewinn nach Investitionen?

Viele Grüße

Mike

Hallo Mike,

ausgeschüttet werden müssen 90 % der steuerbaren Gewinne. Maßgeblich ist hier der handelsrechtliche Jahresüberschuss. Da besteht dann natürlich ein gewisser Spielraum. Die Ausschüttungsquote bezieht sich nicht auf die FFO, diese stellen den Cashflow des Unternehmens dar.

Manche REITs sind da bei der Ausschüttung dann konservativer (wie z.B. Realty Income), andere wie GOOD auf Kante genäht.

Grüße,

Ben

“Darüber hinaus besteht für REITs eine Verpflichtung, mindestens 90% der Gewinne unmittelbar an die Anteilseigner auszuschütten”

Wie kann Gladstone die Dividende jetzt so kürzen, ohne hiergegen zu verstoßen?

Der Gewinn ist ja zu einem gewissen Grad von Unternehmen steuerbar. Beim Cashflow sieht das schon anders aus.

Auch ich habe 1100 GOOD Aktien ( Kaufkurs 18,26$ ) und bleibe drin. Mich würde interessieren wieviel Aktien Ihr so habt, zu welchem Kurs gekauft und zu welchem Kurs Ihr nachkaufen würdet.

Hallo Wilfried,

ich habe (inklusive Privatdepot) etwa 400 Stück im Depot. Kurstechnisch bin ich damit etwa 25 % im Minus.

Grüße,

Ben

Ca. 260 Aktien, aktuell -35%. Was haltet ihr von Nachkaufen zum jetzigen Zeitpunkt?

Ich bleibe weiter an der Seitenlinie momentan. Gibt für mich gerade interessantere Titel zum Nachkaufen.

Habe nach Infós zu GOOD gegoogelt und habe den tollen Beitrag gefunden. Viele Analysten viele Meinungen.. Meine Infós, besonders zu US Aktien, hole ich mir sonst über SA Premium, strong Sell steht da.. Das finde ich aber etwas zu kurz gedacht im Fall GOOD.

Ich bin bei 13,47€ bei GOOD rein und habe aktuell auch um die 20% Verlust.. Bin etwas beruhigt zu sehen wie cool Ihr mit Euren Verlusten umgeht 🙂 Heißt für mich ich halte auch erstmal weiter und weil ich schon etwas Risikofreudig bin, überlege ich nochmal nachzukaufen sofern der kurz <10€ fällt (aktuell 10,85€ via gettex).

VG

Bei Seeking Alpha lese ich auch immer mit. Auf die Empfehlungen zu Kauf oder Verlauf dort gebe ich allerdings nicht viel. Mache ich auch bei anderen Analystenempfehlungen an anderer Stelle nicht.

David Gladstone ist 78 Jahre alt, wenn er ausscheidet wird dann das Unternehmen so weitergeführt oder müssten wir mit größeren Verwerfungen rechnen?

Hi Toto,

von größeren Verwerfungen gehe ich persönlich nicht aus. Die Nachfolger sollten die Gruppe ähnlich weiterführen.

Grüße,

Ben

Wie immer eine tolle Seite!

Danke